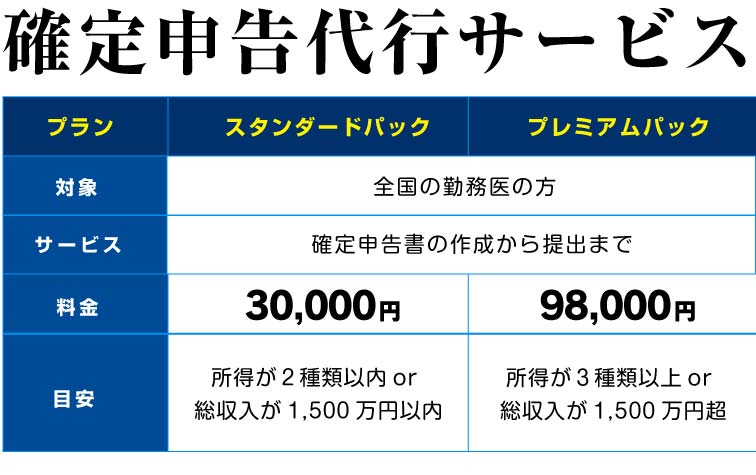

※上記は目安であり、詳細は、担当者にお問い合わせください。

勤務医の方の相談事例

Q.現在、収入が複数あります。節税できる余地はありませんか?

A.収入の内容によります。すべて給与収入であれば、節税は厳しくなります。

雇用契約に基づく給与収入以外の収入があれば、節税の余地があります。

たとえば、原稿料や講演料であれば、「雑所得」に区分され、その収入獲得にかかった必要経費を差し引き、税金の額を減らすことができます。なお、雇用契約に基づく「給与収入」かどうかを簡単な見分け方は、源泉徴収票の記載によります。

Q.アルバイトを複数しています。このうち、一か所分の給与収入だけ、確定申告しないとどうなりますか?

A.2通りのパターンがありますが、いずれのケースもきちんと確定申告すべきです。

①アルバイト先が、きちんと源泉徴収を行っているケース

→貴方が損をします。なぜなら、アルバイト先では、高率にて源泉徴収(給与からの天引き)が行われています(いわゆる「乙欄」適用)。 この高率で天引きされた部分は、確定申告で、清算することが予定されています(一般的には、天引きされた税金が還付されることが多い)。 よって、この一か所分の給与収入も含めて確定申告しないと、税金が還付されない(戻ってこない)という事態が生じます。

②アルバイト先が、きちんと源泉徴収を行っていないケース

→確定申告で1か所分の給与収入を除いて申告しても、申告もれが判明します。 貴方が受け取る源泉徴収票は、複写式になっており、市役所や税務署も同様の情報を持っています。 このため、給与収入の場合、一部を申告しないと後々になって追加の税金を支払うことになります。

その他、お困りの事がありましたら「ほはば」におまかせ下さい。

会社概要

税理士法人ほはば

東京本社

東京都港区三田1-4-28 三田国際ビル18F

大阪支社・会計センター

大阪府大阪市北区梅田2-4-13 阪神産經桜橋ビル6F

福岡支社

福岡県福岡市博多区博多駅前3-28-3

三州博多駅前ビル5F

共同代表者

前田 興二(税理士登録番号 第91762号)

木村 健太(税理士登録番号 第105716号)

竹本 正登(税理士登録番号 第115330号)

顧問

税理士 小松 則男(元東京国税局査察部次長・元麹町税務署長)

税理士 高橋 昭夫(元東京国税局査察部 実施担当 統括国税査察官)

パートナー

税理士 阪部 功二(税理士登録番号 第123197号)

税理士 久保田 佳樹(税理士登録番号 第134422号)