ほはばを選ぶ5つのメリット

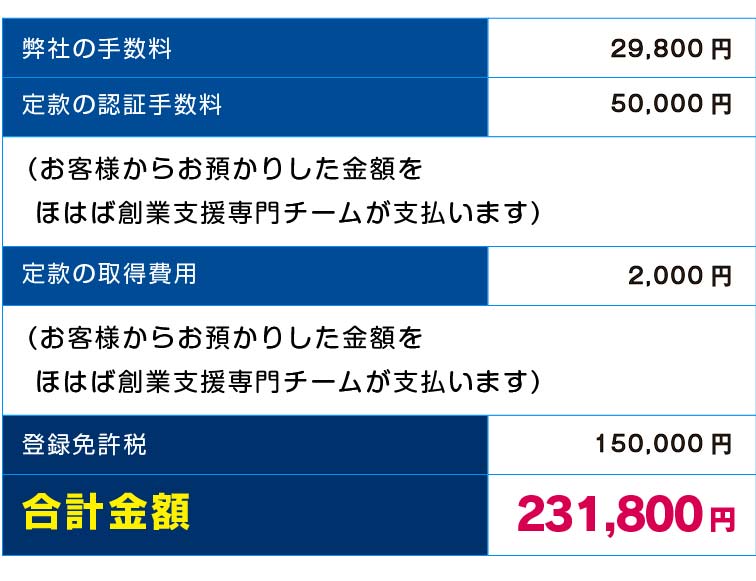

司法書士と提携している税理士事務所だからできる実質設立費用231,800円!!

初めての設立で知識や経験がない方大歓迎!!司法書士と提携した設立支援のノウハウで完璧なサポート!!

設立専門のメンバーが設立時の不安や疑問を一緒に解決!!税金が安くなる会社設立を提案!!

日本政策金融公庫との連携で企業時の融資サポートも万全!!取れる助成金を全て取り尽くします!!

起業のサポートが得意な税理士事務所ならではの会計サービス!!その他弁護士、司法書士、社労士、行政書士、弁理士とも完全提携!!

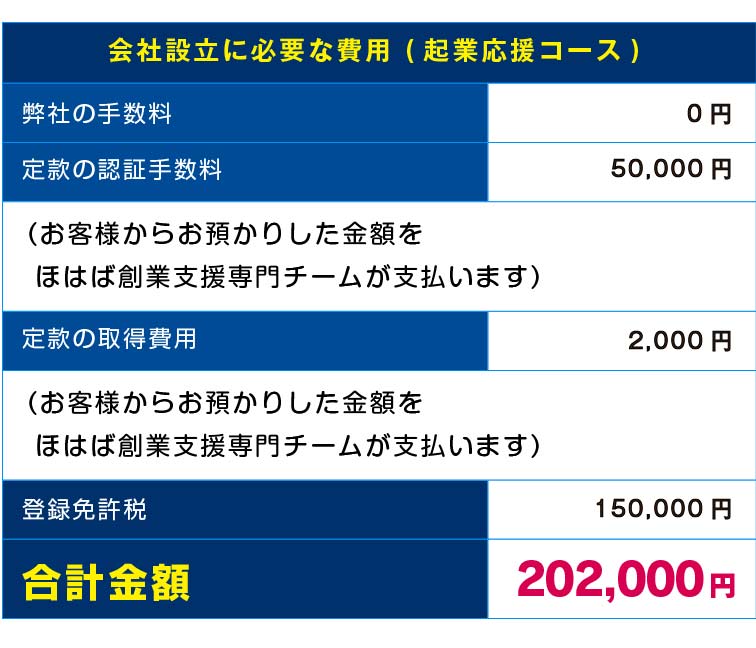

会社設立の費用について

現時点で事業目的が定まっていない場合でもアドバイスさせていただきますのでご安心下さい。

電子定款の認証作業の代行

公証役場との認証手続きをすべてお任せいただきます。

法務局へ提出する書類の作成

創業支援専門チームで書類を作成致します。お客様は書類へのご捺印と法務局への提出作業のみとなります。

お客様の事業内容をお聞きした上で作成致します。 現時点で事業目的が定まっていない場合でもアドバイスさせていただきますのでご安心下さい。

電子定款の認証作業の代行

公証役場との認証手続きをすべてお任せいただきます。

法務局へ提出する書類の作成

創業支援専門チームで書類を作成致します。お客様は書類へのご捺印と法務局への提出作業のみとなります。

② 会計ソフトの導入から入力アドバイスもおまかせ

③ 資金繰りや節税など税務相談は何度でも無料

④ 税理士以外(社労士・司法書士・行政書士・弁護士・弁理士)の相談も無料

設備投資にある程度の資金が必要な場合は、事前に長期借入金として融資を申請するという選択肢もあります。

日本政策金融公庫では、創業者向けに低金利、無担保・無保証の融資制度も用意されています。

設備投資にある程度の資金が必要な場合は、事前に長期借入金として融資を申請するという選択肢もあります。

日本政策金融公庫では、創業者向けに低金利、無担保・無保証の融資制度も用意されています。

ほはばの特徴

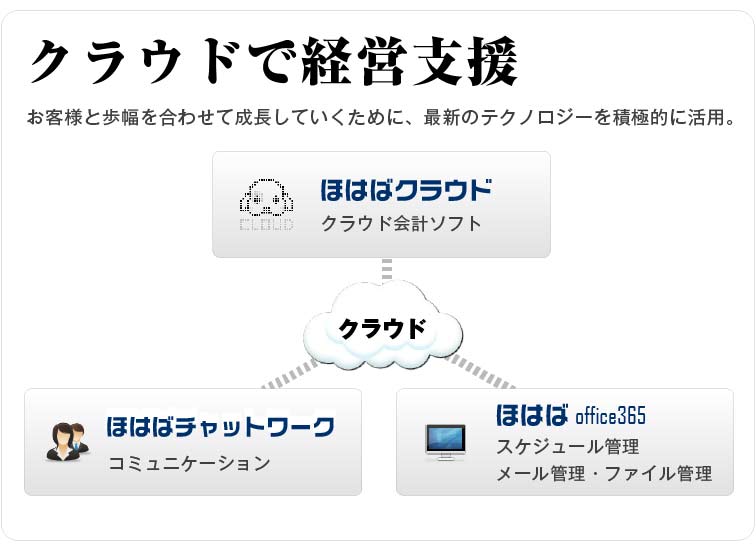

経営を効率化したい!そんなお客様とお付き合いしたいと思っています。 他の税理士事務所とほはばの違い それはほはばがクラウドシステムを活用し、 お客様の経営コストの削減と業務の効率化を徹底的にサポートしていることです。 クラウドを活用すれば、今の時代大企業に負けない経営管理システムが低コストで入手できます。

そう思ってもらえるようほはば内でもクラウド化を進めていき、そこで得たノウハウのすべてを

お客様に提供していきます。

もちろん、社名の由来でもある ”お客様と ほはば を合わせて成長していく”

この気持ちだけはITがどれだけ進もうが、忘れることなく大切にしていきます。

クラウドとは?

データをパソコンや携帯電話ではなく、インターネット上に保存する使い方、サービスのこと。会社、自宅、ネットカフェ、学校、図書館、外出先など、どこからでもパソコンや携帯電話(主にスマートフォン)を使いデータを閲覧、編集、アップロードすることができます。

設立および事業開始までの流れ

大まかには上記のような流れになります。 事前に以下の検討事項があります。・本店所在地

・資本金および株主

・役員および組織構成

・決算期

・綿密な事業計画を策定することも重要です。

綿密な事業計画を策定することも重要です。

よくあるご質問

- 法人を設立した場合、提出をしなければならない書類を教えて下さい。 ▼open

-

1法人を設立した場合、次の届出書の提出をしなければなりません。

(1) 法人設立届出書

内国法人である普通法人又は協同組合等を設立した場合は、設立の日以後2か月以内に「法人設立届出書」を納税地の所轄税務署長に提出しなければなりません。この法人設立届出書には、次の書類を添付します。

イ 設立時の貸借対照表

ロ 定款等の写し

ハ 設立の登記の登記事項証明書

ニ 株主等の名簿の写し

ホ 合併等により設立されたときは被合併法人等の名称及び納税地を記載した書類と合併等が行われた日を明らかにする書類の写し

ヘ 法人が連結子法人である場合には連結親法人の名称及びその納税地を記載した書類

ト 設立趣意書

(2)源泉所得税関係の届出書

「源泉徴収義務者とは」及び「源泉所得税の納期限と納期の特例」を参照して下さい。

(3)消費税関係の届出書

「消費税の各種届出書」を参照して下さい。

2法人を設立した場合には、必要に応じて、次のような申請書や届出書を納税地の所轄税務署長に提出します。

(1)青色申告の承認申請書

設立第1期目から青色申告の承認を受けようとする場合の提出期限は、設立の日以後3か月を経過した日と設立第1期の事業年度終了の日とのうちいずれか早い日の前日までです。

(2)棚卸資産の評価方法の届出書

提出期限は、設立第1期の事業年度の確定申告書の提出期限までです。

(3)減価償却資産の償却方法の届出書

提出期限は、設立第1期の事業年度の確定申告書の提出期限までです。

(4)有価証券の一単位当たりの帳簿価額の算出方法の届出書

提出期限は、設立第1期の事業年度の確定申告書の提出期限までです。

3なお、これらの届出書類の様式は、税務署に用意してあるほか、国税庁ホームページからもダウンロードすることができます。

(法法122、148、法令29、51、119の5、法規63、所法216、217、230、所規99) 平成19年4月1日現在法令等

- 役員に対する給与について教えて下さい。 ▼open

-

法人が役員に対して支給する給与の額のうち次に掲げる給与のいずれにも該当しないものの額は損金の額に算入されません。

ただし、次に掲げる給与のいずれかに該当するものであっても、不相当に高額な部分の金額は、損金の額に算入されません。

なお、この場合の給与からは、

(1)退職給与

(2)法人税法第54条第1項に規定する新株予約権によるもの

(3)(1)(2)以外のもので使用人兼務役員に対して支給する使用人としての職務に対するもの

(4)法人が事実を隠ぺいし又は仮装して経理することによりその役員に対して支給するもの

1.定期同額給与

(1)その支給時期が1か月以下の一定の期間ごとである給与(以下「定期給与」といいます。)で、その事業年度の各支給時期における支給額が同額であるもの

(2)定期給与について、次に掲げる改定(以下「給与改定」といいます。)がされた場合には、その事業年度開始の日又は給与改定前の最後の支給時期の翌日から給与改定後の最初の支給時期の前日又はその事業年度終了の日までの間の各支給時期における支給額が同額であるもの

イ その事業年度開始の日の属する会計期間開始の日から3か月を経過する日までにされた定期給与の額の改定。ただし、継続して毎年所定の時期にされる定期給 与の額の改定で、その3か月を経過する日後にされることについて特別の事情があると認められる場合にはその改定の時期にされたもの

ロ その事業年度においてその法人の役員の職制上の地位の変更、その役員の職務の内容の重大な変更その他これらに類するやむを得ない事情(以下「臨時改定事由」といいます。)によりされた役員に係る定期給与の額の改定(イに掲げる改定を除きます。)

ハ その事業年度においてその法人の経営状況が著しく悪化したことその他これに類する理由(以下「業績悪化改定事由」といいます。)によりされた定期給与の額の改定(その定期給与の額を減額した改定に限られ、イ及びロに掲げる改定を除きます。)

(3) 継続的に供与される経済的利益のうち、その供与される利益の額が毎月おおむね一定であるもの

2.事前確定届出給与

その役員の職務につき所定の時期に確定額を支給する旨の定めに基づいて支給する給与(1の給与及び利益に関する指標を基礎として算定される給与を除きま す。)で、次の(1)又は(2)のうちいずれか早い日(新設法人がその役員のその設立の時に開始する職務についてその定めをした場合にはその設立の日以後 2か月を経過する日。)までに納税地の所轄税務署長にその定めの内容に関する届出をしているもの(注) ただし、同族会社以外の法人が定期給与を支給しない役員に対して支給する給与については、その届出をする必要はありません。 なお、同族会社に該当するかどうかの判定は、その法人が定期給与を支給しない役員の職務につき、その定めをした日(新設法人にあっては設立の日)の現況によります。

(1)株主総会、社員総会又はこれらに準ずるもの(以下「株主総会等」といいます。)の決議によりその定めをした場合におけるその決議をした日(その決議をした日が職務の執行を開始する日後である場合にはその開始する日)から1か月を経過する日

(2)その会計期間開始の日から4か月を経過する日

(注) 臨時改定事由により定めをした場合は、次に掲げる日のうちいずれか遅い日が届出期限となります。

イ 上記(1)又は(2)のうちいずれか早い日(新設法人にあっては、その設立の日以後2月を経過する日)

ロ 臨時改定事由が生じた日から1月を経過する日

また、既に届出をしている法人が、その届出に係る定めの内容を変更する場合において、その変更が次に掲げる事由に基因するものであるときは、その変更後の定めの内容に関する届出はその事由の区分に応じて次に掲げる日までに行わなければなりません。

(1) 臨時改定事由

その事由が生じた日から1か月を経過する日

(2) 業績悪化改定事由 その事由によりその定めの内容の変更に関する株主総会等の決議をした日から1か月を経過する日(変更前の直前の届出に係る定めに基づく給与の支給の日が1か月を経過する日前にある場合には、その支給の日の前日)

3.一定の利益連動給与

同族会社以外の法人が業務を執行する役員に対して支給する次の(1)から(3)までのすべての要件を満たす給与(他の業務を執行する役員のすべてに対して次のイからハまでのすべての要件を満たす利益連動給与を支給する場合に限られます。)

(1) その算定方法が、有価証券報告書に記載されるその事業年度の利益に関する指標を基礎とした客観的なもので、次の要件を満たすものであること。

イ 確定額を限度としているものであり、かつ、他の業務を執行する役員に対して支給する利益連動給与に係る算定方法と同様のものであること。

ロ その事業年度開始の日の属する会計期間開始の日から3か月を経過する日までに一定の報酬委員会が決定していることその他これに準ずる一定の適正な手続きを経ていること。

ハ その内容が上記ロの決定又は手続き終了の日以後遅滞なく有価証券報告書に記載されていることその他一定の方法により開示されていること。

(2) 有価証券報告書に記載されるその事業年度の利益に関する指標の数値が確定した後1か月以内に支払われ、又は支払われる見込みであること。

(3) 損金経理をしていること。

(法法34、法令69、法規22の3、平19改正法令附則2、12) 平成19年4月1日現在法令等

- 消費税の免税について教えて下さい。 ▼open

-

平成23年度税制改正により消費税免税点制度に見直しがあります。

(平成24年10月1日以後に開始する事業年度より適用)

現行では、基準期間(個人の場合は前々年、法人の場合は原則前々事業年度)での課税売上高が1,000万円以下の場合、個人事業者の事業開始後原則2年間、資本金1,000万円未満の新設法人の設立後原則2事業年度が免税事業者です。

今回の改正によって、免税事業者のうち次に掲げる課税売上高が1,000万円を超える事業者については、事業者免税点制度を適用できないことになります。

1.個人事業者のその年の前年1月1日から6月30日までの間の課税売上高

2.法人のその事業年度の前事業年度(7月以下のものを除く)開始の日から6月間の課税売上高

3.法人のその事業年度の前事業年度が7月以下の場合で、その事業年度の開始の日から6月間の課税売上高(その前々事業年度が5月以下の場合には、その前々事業年度の課税売上高)

具体例を挙げると、資本金300万円の新設法人の場合、現行は1期及び2期ともに免税事業者です。すなわち消費税の課税は免除されることになります。

今回の改正では、1期目開始から6ヶ月間の課税売上高が1,000万円超の場合、2期目から課税事業者となってしまいます。

用語解説

その他、お困りの事がありましたら「ほはば」におまかせ下さい。

会社概要

税理士法人ほはば

東京本社

東京都港区三田1-4-28 三田国際ビル18F

大阪支社・会計センター

大阪府大阪市北区梅田2-4-13 阪神産經桜橋ビル6F

福岡支社

福岡県福岡市博多区博多駅前3-28-3

三州博多駅前ビル5F

共同代表者

前田 興二(税理士登録番号 第91762号)

木村 健太(税理士登録番号 第105716号)

竹本 正登(税理士登録番号 第115330号)

顧問

税理士 小松 則男(元東京国税局査察部次長・元麹町税務署長)

税理士 高橋 昭夫(元東京国税局査察部 実施担当 統括国税査察官)

パートナー

税理士 阪部 功二(税理士登録番号 第123197号)

税理士 久保田 佳樹(税理士登録番号 第134422号)